实行会计师事务所年度报备工作,是《会计师事务所审批和监督暂行办法》(财政部第24号令)的严肃要求,也是加强注册会计师行业行政监管的重要举措。现将财政部办公厅《关于认真做好会计师事务所2014年度报备工作的通知》(财办会[2015]1号,以下简称《通知》)转发给你们,并就做好我省会计师事务所2014年度报备工作的有关事项通知如下:

一、会计师事务所的年度基本信息报备在财政会计行业管理网()上进行。各会计师事务所应登录财政会计行业管理网,进入“注会专栏”中的“系统登录”进行具体操作。事务所应按照《通知》要求认真填报有关表格,表格所填数据以2014年12月31日为准。请各会计师事务所、分所务必在2015年5月10日前完成报备工作。

二、报备范围包括截至2014年12月31日在江西省设立的会计师事务所和分所。

三、报备的相关要求:

1.会计师事务所在外省设有分所的,在向我厅报送年度备案材料的同时,还应将各分所有关材料报送分所所在地省级财政部门。

2.证券资格会计师事务所在向省财政厅报送上述材料的同时,还应按照《财政部 证监会关于调整证券资格会计师事务所申请条件的通知》(财会[2012]2号)的要求,直接向财政部报备其他有关材料,具体要求见《关于认真做好具备证券资格会计师事务所2012年度报备工作的通知》(财会[2012]6号)。

3.按照《会计师事务所财务管理暂行办法》第二十三条的规定,附表3、附表4、上年未资产负债表和上年度利润表应当经其他会计师事务所审计。可能涉及整合合并的两家会计师事务所,不得相互出具审计报告。

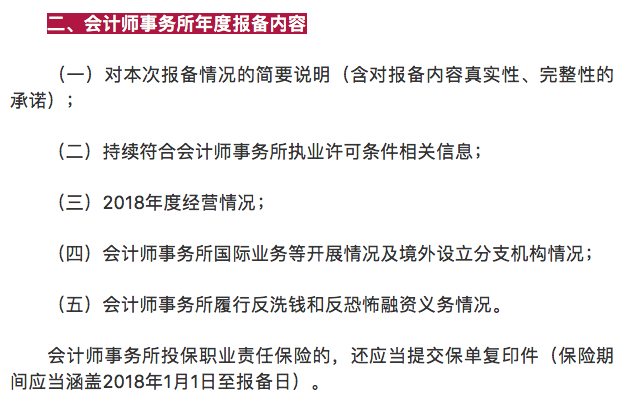

4. 为了全面深入了解我省事务所现状和发展趋势,增强注册会计师行业管理的针对性、科学性和实效性,请各会计师事务所、分所提供一份2014年工作总结,内容包括本所业务管理和执业质量控制情况,事务所发展中存在的突出问题,加强行业管理、促进行业发展的意见和建议,以及对会计师事务所后置审批改革情况意见反馈等。

5.书面报备材料需提交纸质材料和电子版 (使用电子邮件)各一份,纸质材料应按照顺序整理装订,并注明报备工作负责人和联系方式。

6.本通知中附表1至5电子版请从财政会计行业管理网()下载,具体填报要求详见各报表说明,附表1中的“上年度”指2014年度。

四、报备程序及注意事项

(一)会计师事务所和分所在年度报备前,须确保本所现有实际情况、执业证书登记情况以及财政部会计行业管理网三者记录信息(如出资总额或注册资本、主任会计师、合伙人或股东、办公场所,分所负责人、分所办公场所等)的内容一致。如存在不一致的,应当根据《会计师事务所审批和监督暂行办法》有关规定,首先向省财政厅(会计处)报送相关材料进行变更备案,待省财政厅确认后江西省财政厅会计网,再进行年度信息报备。

(二)会计师事务所和分所完成网上报备后,将书面报备材料报送给省财政厅(会计处)。

(三)省财政厅根据各会计师事务所和分所书面报备材料对网上报备信息进行确认,如发现事务所基本信息报备有误,将把事务所基本信息报备退回事务所,由事务所对基本信息报备进行修改,再重新报备。

(四)会计行业管理网报备功能于2015年3月1日开通,鉴于报备时间相对集中,易造成网络拥挤,各会计师事务所和分所尽早完成网上报备操作,逾期网络报备功能将关闭。

五、加大报备工作监督检查力度

(一)各事务所要高度重视报备工作,指定责任心强、业务熟悉同志专门负责报备工作,保质保量按时完成任务。各所主任会计师要亲自抓报备组织管理工作,认真审核报备材料,严格把关,主任会计师(首席合伙人)对报备材料的真实性、完整性负责。

(二)为促进我省注册会计师行业发展,完善基础管理工作,我厅今年加强报备监督检查工作,对各所报送的材料,将进行严格审查江西省财政厅会计网,适当时候对部分会计师事务所的报备工作质量和内部管理情况进行抽查。对在材料报送审查和核查中发现的问题,将根据《会计师事务所审批和监督暂行办法》(财政部令第24号)有关规定予以严肃处理:

(1)对未按规定时间、完整及正确完成报备工作的会计师事务所,责令其限期改正;逾期不改正的将予以公告,列为重点监管对象并就其是否持续符合设立条件等进行专项检查;

(2)对隐瞒有关情况、提供虚假材料或者拒绝提供反映其活动情况的真实材料的会计师事务所,予以警告,列为重点监管对象并就其是否持续符合设立条件等进行专项检查;

(3)对未保持设立条件的会计师事务所,责令其在60日内整改,未在规定期限内备案或者整改期满仍未达到设立条件的,将撤回设立许可。

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

免费试听

免费试听

今日

今日

您现在的位置:

您现在的位置: