1.长期股权投资的范围

(1)投资方能够对被投资单位实施控制的权益性投资,即对子公司投资;

(2)投资方与其他合营方一同对被投资单位实施共同控制且对被投资单位净资产享有权利的权益性投资,即对合营企业投资;

(3)投资方对被投资单位具有重大影响的权益性投资,即对联营企业投资。

【提示】按照小企业会计准则规定,长期股权投资是指小企业准备长期持有的权益性投资。

2.长期股权投资的初始计量

(1)以合并方式取得的长期股权投资。

①同一控制下企业合并形成的长期股权投资,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应在合并日按取得被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为初始投资成本计量。

②非同一控制下企业合并形成的长期股权投资,购买方以支付现金、转让非现金资产或承担债务方式等作为合并对价的,按照确定的企业合并成本进行初始计量。

【提示】购买方以发行权益性证券作为合并对价的,应在购买日按照发行的权益性证券的公允价值作为初始投资成本计量。

③企业为企业合并发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用应作为当期损益计入管理费用。

(2)以非合并方式取得的长期股权投资。

①以支付现金、非现金资产等其他方式取得的长期股权投资,应按现金、非现金货币性资产的公允价值作为初始投资成本计量。

②以发行权益性证券取得的长期股权投资应当按照发行的权益性证券的公允价值作为初始投资成本计量。

(3)小企业的长期股权投资应当按照成本进行计量。

①以支付现金取得的长期股权投资,应当按照购买价款和相关税费作为成本进行计量。

②实际支付价款中包含的已宣告但尚未发放的现金股利,应当单独确认为应收股利,不计入长期股权投资的成本。

③通过非货币性资产交换取得的长期股权投资,应当按照换出非货币性资产的评估价值和相关税费作为成本进行计量。

3.长期股权投资的后续计量

(1)成本法

①成本法,是指长期股权投资日常核算按投资成本计价的一种方法。

②特点:除追加投资或收回投资外,长期股权投资的账面价值一般应当保持不变。

③除取得投资时实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润外,投资企业应当按照被投资单位宣告发放的现金股利或利润中应享有的份额确认投资收益。

④企业会计准则规定,投资方能够对被投资单位实施控制的长期股权投资应当采用成本法核算。

⑤按照小企业会计准则规定,长期股权投资应当采用成本法进行会计处理。

(2)权益法

①权益法,是指取得长期股权投资以初始投资成本计价,后续根据投资企业享有被投资单位所有者权益份额的变动相应对其投资的账面价值进行调整的一种方法。

②特点:长期股权投资的账面价值随被投资单位所有者权益的变动而变动,在股权持有期间,长期股权投资的账面价值与享有被投资单位所有者权益的份额相对应。

③企业会计准则规定,投资方对联营企业和合营企业的长期股权投资应当采用权益法核算。

【练习题】下列各项中,关于长期股权投资后续计量方法的表述正确的是()。

A.采用成本法核算时,长期股权投资的账面价值随被投资单位所有者权益的变动而变动

B.投资方能够对被投资单位实施控制的长期股权投资应采用权益法核算

C.对合营企业的长期股权投资应采用成本法核算

D.对联营企业的长期股权投资应采用权益法核算

查看答案

参考答案:D

参考解析:权益法特点:长期股权投资的账面价值随被投资单位所有者权益的变动而变动,在股权持有期间,长期股权投资的账面价值与享有被投资单位所有者权益的份额相对应。选项A错误。投资方能够对被投资单位实施控制的长期股权投资应当采用成本法核算,选项B错误。投资方对联营企业和合营企业的长期股权投资应当采用权益法核算,选项C错误、选项D正确。

电

【例题·多选题】(2020年)某企业采用计划成本进行材料日常核算,下列各项中,应通过“材料成本差异”科目借方核算的有()。

A.发出材料应负担的超支差异

B.发出材料应负担的节约差异

C.入库材料的超支差异

D.入库材料的节约差异

查看答案

参考答案:BC

参考解析:“材料成本差异”科目反映企业已入库各种材料的实际成本与计划成本的差异。借方登记入库材料的超支差异及发出材料应负担的节约差异;贷方登记入库材料的节约差异及发出材料应负担的超支差异。

信诈骗

在网络购物过程中,诈骗分子经常利用虚假钓鱼网站冒充电商官网进行诈骗活动,在网购时一定要擦亮双眼,选择正规的购物平台,要求私聊联系转账或付款的一律拒绝。

【例题·多选题】(2020年)某企业采用计划成本进行材料日常核算,下列各项中,应通过“材料成本差异”科目借方核算的有()。

A.发出材料应负担的超支差异

B.发出材料应负担的节约差异

C.入库材料的超支差异

D.入库材料的节约差异

查看答案

参考答案:BC

参考解析:“材料成本差异”科目反映企业已入库各种材料的实际成本与计划成本的差异。借方登记入库材料的超支差异及发出材料应负担的节约差异;贷方登记入库材料的节约差异及发出材料应负担的超支差异。

在网络购物过程中,诈骗分子经常利用虚假钓鱼网站冒充电商官网进行诈骗活动,在网购时一定要擦亮双眼2023实际发放股票股利会计分录,选择正规的购物平台,要求私聊联系转账或付款的一律拒绝。

SPRING

春日烂漫

站在季节的端口,仿佛能够感受到岁月的更替,我仿佛听到了花开的声音。你听,春天的脚步近了,春天就要来了

【考点二】长期股权投资的账务处理(★★★)

1.科目设置:“长期股权投资”

(1)借方登记取得股权时的实际投资成本或享有被投资单位权益的增加金额;

(2)贷方登记享有被投资单位权益的减少金额或股权投资处置的成本;

(3)期末余额在借方,反映企业持有的长期股权投资的价值。

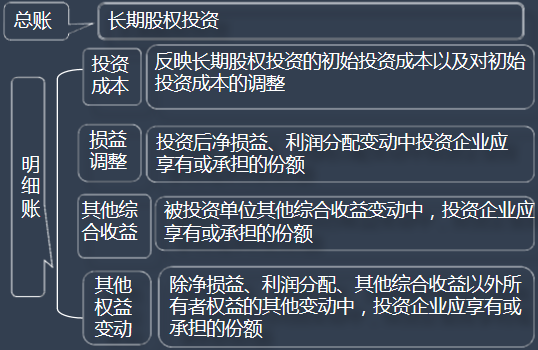

【提示】权益法下,“长期股权投资”科目还应当分别设置“投资成本”“损益调整”“其他权益变动”等明细科目进行明细核算。

2.企业合并形成长期股权投资的账务处理。

(1)同一控制下企业合并形成的长期股权投资。

同一控制下企业合并实质是集团内部资产的重新配置与账面调拨,仅涉及集团内部不同企业间资产和所有者权益的变动,不具有商业实质,不应产生经营性损益和非经营性损益。

①合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的:

借:长期股权投资【合并日按取得被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额,即为投资成本】

贷:有关资产、负债【按支付的合并对价的账面价值】

资本公积——资本溢价或股本溢价【差额】

【提示】如为借方差额,借记“资本公积——资本溢价或股本溢价”,资本公积(资本溢价或股本溢价)不足冲减的,应依次借记“盈余公积”“利润分配——未分配利润”科目。

②合并方以发行权益性证券作为合并对价的:

借:长期股权投资【合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额,即为投资成本】

贷:股本【按照发行股份的面值总额】

资本公积——资本溢价或股本溢价【差额】

【提示】如为借方差额,借记“资本公积——资本溢价或股本溢价”科目,资本公积(资本溢价或股本溢价)不足冲减的,应依次借记“盈余公积”“利润分配——未分配利润”科目。

(2)非同一控制下企业合并形成的长期股权投资。

非同一控制下的企业合并实质是不同市场主体间的产权交易,购买方如果以转让非现金资产方式作为对价的,实质是转让或处置了非现金资产,具有商业实质性质2023实际发放股票股利会计分录,产生经营性损益或非经营性损益。

①购买方以支付现金、转让非现金资产或承担债务方式等作为合并对价的:

借:长期股权投资【在购买日按照现金、非现金货币性资产的公允价值作为初始投资成本计量确定合并成本,即为投资成本】

管理费用/资产处置损益/主营业务成本【差额】

贷:有关资产、负债【按付出的合并对价的账面价值】

银行存款等【按发生的直接相关费用(如资产处置费用)】

主营业务收入/资产处置损益/投资收益【差额】

②购买方以发行权益性证券作为合并对价的:

借:长期股权投资【在购买日按照发行的权益性证券的公允价值,即为投资成本】

贷:股本【按照发行的权益性证券的面值总额】

资本公积——资本溢价或股本溢价【差额】

【提示】企业为企业合并发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,应当于发生时:

借:管理费用

贷:银行存款等

3.以非企业合并方式形成的长期股权投资。

(1)企业以非企业合并方式形成的长期股权投资,其实质是进行权益投资性质的商业交易。

(2)以支付现金、非现金资产等其他方式取得的长期股权投资:

借:长期股权投资【应按现金、非现金货币性资产的公允价值或按照非货币性资产交换或债务重组准则确定的初始投资成本】

贷:银行存款等

资产处置损益【或在借方】

(3)按照小企业会计准则规定,资产处置损益应分别借记“营业外支出”科目或贷记“营业外收入”科目。

4.采用成本法下长期股权投资的会计处理。

借:应收股利【应按被投资单位宣告发放的现金股利或利润中属于投资企业的部分】

贷:投资收益

5.采用权益法下长期股权投资的会计处理。

企业的长期股权投资采用权益法核算的,应当分别下列情况进行处理:

(1)被投资单位可辨认净资产公允价值发生变动的会计处理。

①长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整已确认的 初始投资成本。

②长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,应按其差额:

借:长期股权投资——投资成本

贷:营业外收入

(2)被投资单位实现盈利或发生亏损的会计处理。

①资产负债表日,企业应按被投资单位实现的净利润(以取得投资时被投资单位可辨认净资产的公允价值为基础计算)中企业享有的份额:

借:长期股权投资——损益调整

贷:投资收益

②被投资单位发生净亏损作相反的会计分录:

a.但以“长期股权投资”科目的账面价值减记至零为限;

b.还需承担的投资损失,应将其他实质上构成对被投资单位净投资的“长期应收款”等的账面价值减记至零为限;

c.除按照以上步骤已确认的损失外,按照投资合同或协议约定将承担的损失,确认为预计负债;

d.除上述情况仍未确认的应分担被投资单位的损失,应在账外备查登记。

【提示】发生亏损的被投资单位以后实现净利润的,应按与上述相反的顺序进行处理。

(3)被投资单位分配股利或利润的会计处理。

①取得长期股权投资后,被投资单位宣告发放现金股利或利润时,企业计算应分得的部分:

借:应收股利

贷:长期股权投资——损益调整

②收到被投资单位发放的股票股利,不进行账务处理,但应在备查簿中登记。

③发生亏损的被投资单位以后实现净利润的,企业计算应享有的份额:

a.如有未确认投资损失的,应先弥补未确认的投资损失;

b.弥补损失后仍有余额的:

借:长期应收款【依次先记】

长期股权投资——损益调整【再记】

贷:投资收益

(4)被投资单位除净损益、利润分配以外的其他综合收益变动或所有者权益的其他变动,企业按持股比例计算应享有的份额:

借:长期股权投资——其他综合收益

——其他权益变动

贷:其他综合收益

资本公积——其他资本公积

6.计提长期股权投资减值准备。

(1)资产负债表日,企业根据资产减值相关要求确定长期股权投资发生减值的,按应减记的金额:

借:资产减值损失

贷:长期股权投资减值准备

【提示】处置长期股权投资时,应同时结转已计提的长期股权投资减值准备。

(2)小企业发生长期股权投资减值损失采用直接转销法核算。

根据小企业会计准则规定确认实际发生的长期股权投资损失:

借:银行存款等【按照可收回的金额】

营业外支出【差额】

贷:长期股权投资【按照其账面余额】

7.处置长期股权投资的会计处理。

(1)处置长期股权投资时

借:银行存款等【按实际收到的金额】

长期股权投资减值准备【原已计提减值准备的】

贷:长期股权投资【按其账面余额】

应收股利【按尚未领取的现金股利或利润】

投资收益【差额,或者在借方】

(2)处置采用权益法核算的长期股权投资时,应当采用与被投资单位直接处置相关资产或负债相同的基础,对相关的其他综合收益进行会计处理。

对于应转入当期损益的其他综合收益,应按结转的长期股权投资的投资成本比例结转原记入“其他综合收益”科目的金额:

借:其他综合收益

贷:投资收益【或借贷相反】

(3)处置采用权益法核算的长期股权投资时,还应按结转的长期股权投资的投资成本比例结转原记入“资本公积——其他资本公积”科目的金额:

借:资本公积——其他资本公积

贷:投资收益【或借贷相反】

【练习题】企业处置一项采用权益法核算的长期股权投资,收到银行存款350万元。当日该长期股权投资各明细科目的金额为:投资成本200万元,损益调整借方100万元,其他权益变动借方20万元。不考虑其他因素,则处置该项投资应确认投资收益为( )万元。

A. 350

B. 320

C. 30

D. 50

查看答案

参考答案:D

参考解析:

处置该项投资应确认投资收益=350-(200+100+20)+20(资本公积转入)=50(万元)。

借:银行存款350

贷:长期股权投资——投资成本200

——损益调整100

——其他权益变动20

投资收益30

借:资本公积——其他资本公积20

贷:投资收益20

其他权益变动借方20万元(这里的数据,持有期间是计入资本公积的),所以处置时,需要将资本公积转到投资收益。

REVIEW

往期回顾

1、

2、

3、

初级会计高频考点阅读

温馨提示:

点击下图订阅#初级会计跟学笔记栏目,及时更新看的见!

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

名师辅导

环球网校

建工网校

会计网校

新东方

医学教育

中小学学历

免费试听

免费试听

今日

今日

您现在的位置:

您现在的位置: